第5章 シングルズと公的サービス

1.シングルズの負担

前章で見た請願のなかに、シングルズは「公費による諸サービスを受けながら、住民税を払うことのない住民…」*1

という言葉が見られた。

シングルズは公的なサービスのおいしい部分だけを受け取り、社会を支えるために負担をしていないという非難であろう。

もちろん人間は、社会的な生き物だから、社会を構成するための義務を果たさないで、権利のつまみ食いは許されない。

しかし、この非難は当たっているのだろうか。

|

|

| 住宅金融公庫「単身者の住宅意識調査」(P47)より |

|

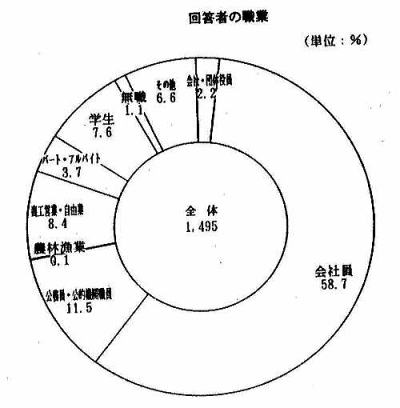

住宅金融公庫が、首都圏で1990年におこなった「単身者の住宅意識調査」によると、単身者の職業は下記のグラフの通りである。

有効回答率が30%であるから、誤差があるかも知れない。

しかし、学生は7.6%しかいないのである。

パート・アルバイト、学生、無職、その他をすべて合わせても、19%である。

シングルズは若者が多く、なかんずく学生がその中心を占めるという通俗的な認識は、早くも崩れるのである。

学生と無職を除くと、シングルズの約80%が何らかの就労者である。

職業をもっていることは、何らかの税金を負担している。

学生などの非就労者は、所得がないので、本章では考察の対象にしない。

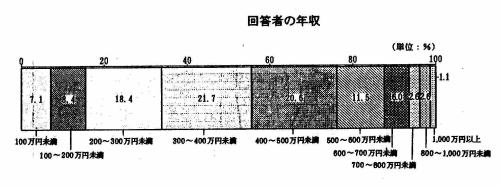

前記の調査の就労者を対象にした部分によると、シングルズの年収は400万円未満が過半数を占める。

現在の税制は、周知のとおり累進課税である。

そして扶養家族の人数によって税率が違う。シングルズには扶養家族はおらず、それゆえに最も重い担税率である。

そこで、年収400万円のシングルズと、年収400万円の夫婦と子供2人の標準世帯を、きっちちと比較してみよう。

|

|

| 住宅金融公庫「単身者の住宅意識調査」(P48)より |

|

|

|

シングルズは稼ぎ手は1人である。

夫婦と子供2人という世帯では所得があるのは1人とし、ほかは無収入の扶養家族とする。

下の表からも明らかなように、シングルズの税額は¥395,000−であるのに対して、夫婦2人と子供の世帯は、¥153,200−しか税金を払っていないのである。

累進課税を考慮に入れると、シングルズにはもっと悲劇的な状況が見てくる。

所得が600万円になると、シングルズの税額は¥810,500−となるが、夫婦と子供2人の世帯では、約半分の¥451,000−ですむ。

所得が800万円になると、シングルズの税額は¥1,365,200−だが、夫婦と子供2人の世帯では¥946,500−ですむ。

両者の税負担を比較してみると、シングルズを100%とすると、夫婦と子供2人の家族は、子供を別にしても、1人あたり400万円で19%、600万円で28%、800万円で35%しか税金を払っていない。

|

シングルズ |

夫婦と子供2人 |

| 年収 |

¥4,000,000− |

¥4,000,000− |

| 基礎控除 |

−¥350,000− |

−¥350,000− |

| 配偶者控除 |

¥0− |

−¥350,000− |

| 配偶者特別控除 |

¥0− |

−¥350,000− |

| 扶養者控除 |

¥0− |

−¥700,000− |

| 課税所得 |

¥2,705,000− |

¥955,000− |

|

|

| 所得税 |

¥235,500− |

¥95,500− |

| 住民税 |

¥159,500− |

¥57,700− |

| 合計 |

¥395,000− |

¥700,000− |

|

|

|

|

その上、配偶者特別控除の規定もあって、100万円までは配偶者の給与には課税されない。

つまり、本人が500万円稼ぎ、そのほかに配偶者が100万円稼げば、それにはまったく課税されず、その世帯は本人の収入500万円のみに課税されるのである。

そのため、¥600万円の所得があっても、税額は¥359,000である。

ところが、シングルズが600万円稼げば、600万円にそっくり課税され、前記のごとく¥810,500−を税金として支払わなければならない

。

これは1人あたりに換算すると、シングルズの22%の税額である。

これでもわかるように、少なくともシングルズは標準世帯の約5倍の税金を払っている。

これに年金やその他の負担を勘案すると、シングルズはきわめて不利な状況におかれていることがわかる。

現在の税制では、扶養家族の年齢にたいしても控除がある。

またそれ以外にも、扶養家族の状況に応じてさまぎまな控除が設定されている。

扶養家族のいないシングルズには、こうした控除はまったく無関係である。

シングルズ本人の年齢が高くなると老齢控除があるが、中・高齢シングルズは、年齢が高くなることによって、社会的な出費もふえてくる。

社会的な付き合いのなかでは、シングルズであることによって、世間的な義務から免青されることはない。

つまり、シングルズであっても、加齢は社会的な出費が増えていくことを意味する。

しかし、給与所得者であるかぎり、そうした経費は控除されない。

|

="text/javascript" src="http://pagead2.googlesyndication.com/pagead/show_ads.js">

|

給与所得者であるかぎり、厚生年金と健康保険も天引きされるが、これらについても、同様にシングルズは多大な負担していることが指摘できる。

厚生年金にかんしては、配偶者のいないシングルズは、本人が受け取るだけである。

もし途中で死んでしまえば、掛けすてのままであの世にいくのである。

ところが、厚生年金の受取人は本人のみではなく、配偶者にも権利があるる。

本人が死亡しても、配偶者は本人が受け取るべき75%を受け取ることができるのである。

つまり、掛け金は同じでありながら、その見返りは相当に異なっている。

また、健康保険は加入が世帯単位になっているため、所得が同じであれば、家族が何人いようと同じ掛け金である。

同じ掛け金で受ける恩恵は、必然的に複数家族のほうが大きくなることは、簡単に了解されよう。

こうした事情は、国民健康保険でもまったく同じである。

また、生命保険は若いうちは掛け金がやすく、高齢になるにしたがって掛け金は高くなっていく。

生命保険の掛け金は課税対象から控除されるが、それにも年間10万円までの限度がある。

しかも、控除されたといっても、生命保険にはいれば、現金出費そのものはふえぎるをえない。

シングルズは何と過酷な高負担に耐えているのであろうか。

シングルズは、次世代を育てていない。

それは家族もちの人々にすべて任せているので、そうした世代維持の経費を家族もちの人びとに、肩代わりしてもらっているのだと考えれば、シングルズの高負担はやむを得ないところかもしれない。

しかし、高負担は引き受けるとして、シングルズは1人前の市民としての扱いを受けているだろうか。

|